Податок на банківські карти: податкова виступила з терміновою заявою

Податкова служба України повідомила, що жодних нових відрахувань з переказів на карткових рахунках вводити не планується і пояснила, звідки з’явилася інформація про податок на банківські карти. Юристи також дали пояснення, в яких випадках податки дійсно будуть стягуватися.

Зі слів фахівців податкової служби, інформація про податок на переведення по банківських картах з’явилася після публікації листа від ДФСУ, який насправді було підробкою.

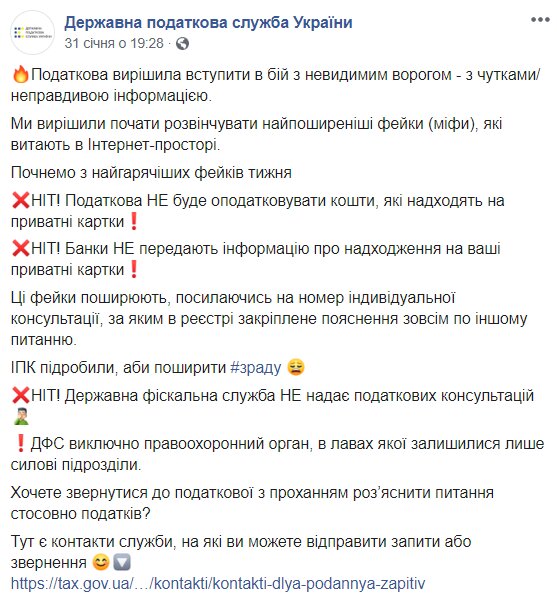

“Податкова вирішила вступити в бій з невидимим ворогом – з чутками і неправдивою інформацією. Ні. Податкова не буде обкладати податком кошти, які надходять на особисті картки. Ні. Банки не передають інформацію про надходження коштів на ваші особисті картки. Ці фейки поширюють, посилаючись на номер індивідуальної консультації, по якому в реєстрі закріплено пояснення зовсім з іншого питання. ІНК підробили, щоб поширити”, – сказано в повідомленні.

Юристи пояснили, що перекази від фізичних осіб між особами, які перебувають у сімейному спорідненість не оподатковуються, а точніше – за нульовою ставкою. Якщо на карту надійшло повернення позики – то податок не стягується. Якщо це подарунок, то податок становитиме 5% (ПДФО) + 1,5% (військовий збір). Якщо це оплата за товари, роботи, послуги або орендна плата – то податок складе 18% (ПДФО) + 1,5 % (військовий збір).

Зазначається, що податкова служба не може отримати дані про надходження на карткові рахунки. Єдиним виключенням може бути судове рішення. Інформацію про надходження може отримати фінмоніторинг, однак лише в тому разі, якщо сума перевищує 150 тисяч гривень. Банк може зажадати додаткові документи по угоді, але ці дані не будуть передані в податкову.

Джерело: “Знай”.

Читати також:

Деякі поради щодо вибору дивана

access_time3.03.2026

Короткий сон у середині робочого дня — більше, ніж необхідність

access_time2.03.2026

Які соки корисні дітям?

access_time2.03.2026

Повідомити про помилку

Текст, який буде надіслано нашим редакторам: